Скупштина Србије је усвојила измене и допуне пореских и других закона који су важни за пословање привредних субјеката. Очекује се ускоро њихово објављивање у “Службеном гласнику РС”:

У овом тексту дајемо преглед најважнијих измена (утичу на пословање великог броја привредних субјеката) које доносе ови закони по датумима почетка примене.

1. јануар 2018.

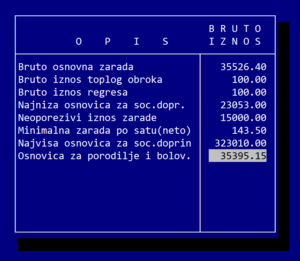

1. Неопорезиви износ зараде се повећава на 15.000 динара.

Напомена: Закључно са исплатом зараде за месец децембар 2017. године се примењује неопорезиви износ од 11.790 динара. Неопорезиви износ од 15.000 динара се користи почев од зараде за месец јануар 2018. године. Важно је обратити пажњу на ово јер је то супротно у односу на “нормалну” праксу када се користи неопорезиви износ који важи у тренутку исплате без обзира на то за који месец се врши исплата.

2. Запослени сме да почне да ради (да ступи на рад) тек након пријављивања на обавезно социјално осигурање (казне су од 300.000 до 1.500.000 динара за правна лица, односно од 50.000 до 500.000 динара за предузетнике).

3. Послодавац је дужан да води дневну евиденцију о прековременом радузапослених.

4. Нови начин израчунавања најниже и највише месечне основице доприноса. Најнижа и највиша основица доприноса ће се одређивати једном годишње на основу просечне месечне зараде исплаћене у периоду од децембра претходне године до новембра текуће године. Нови износи основица ће се користити од 1. јануара сваке године осим основица које ће се одредити на основу просечне зараде од децембра 2016. до новембра 2017. године, које ће се користити од првог наредног дана од дана објављивања у “Службеном гласнику РС”.

5. Пореске олакшице и ослобођење од плаћања доприноса за новозапослена лица – рок до када се могу користити олакшице продужен са 31. децембра 2017. године на 31. децембар 2019. године.

6. Мења се начин обрачуна пореске амортизације за нематеријална средства (важи за 2018. годину). Очекује се доношење подзаконског акта од стране Министра финансија које ће ближе уредити ово питање.

7. Не плаћа се порез на зараде на примања запосленог по основу новчане помоћи за лечење, у висини стварних трошкова лечења, превоза и смештаја.

1. март 2018.

1. Обавеза регистровања фактура у којима су дужници субјекти јавног сектора који плаћање врше преко рачуна који се воде код Управе за трезор.

1. април 2018.

1. Опорезивање порезом на добит по одбитку за услуге нерезидентних правних лица се своди само на одређене услуге (истраживање тржишта, рачуноводствене и ревизорске услуге и друге услуге из области правног и пословног саветовања), али без обзира где су пружене односно где се користе. Прецизније дефинисање ових услуга ће бити извршено подзаконским актом који ће бити донет од стране Министра финансија.

2. Плаћање пореза на добит по одбитку и подношење пореске пријаве у року о три дана од дана плаћања (уместо истог дана).

1. јул 2018.

1. Одлаже се почетак примене обавезе достављања прегледа обрачуна ПДВ (образац ПОПДВ) за 1. јул 2018. године. У складу са овом изменом се очекује и доношење измене Правилника о евиденцији ПДВ од стране Министарства финансија.

1. октобар 2018.

1. Нове пореске олакшице и ослобођење од плаћања доприноса за нове привредне субјекте – за зараду оснивача односно личну зараду предузетника и до девет новозапослених лица.

1. јануар 2019.

1. Укида се право регистрованих предузетника да воде пословне књиге по систему простог књиговодства.

2. Мења се начин остваривања пореског ослобођења за промет добара које путник отпрема у иностранство у личном пртљагу. Ово питање ће бити детаљније уређено подзаконским актом који ће бити донет од стране Министра финансија.

Детаљније информације и објашњења ћемо дати у наредном периоду у коментарима сваког појединачног закона.